2026世界杯滾球(中國)官網(wǎng) 高增長、低估值, 阛阓可能莫得讀懂世紀(jì)華通

本年A股的行情,有一個很顯著的特征:股價與行業(yè)景氣度、公司自身的基本面高度干系。

豈論是芯片開采、光模塊、存儲、光纖如故其他硬科技板塊,基本齊是這個邏輯。

但也有一些板塊里,部分功績優(yōu)秀的公司,走出了“功績狂飆、股價躺平”的反差行情。A股的游戲龍頭世紀(jì)華通,即是典型的案例。

2025年,世紀(jì)華通交出的財報增速驚東說念主。公司貿(mào)易收入同比增長67.55%,歸母凈利潤同比增長362%。

本年一季度,世紀(jì)華通還在“狂飆”。在高基數(shù)上,公司營收同比增長35.19%,歸母凈利潤同比增長50.18%。

反不雅世紀(jì)華通的股價,照舊回到了昨年8月,估值也已來到歷史低位。

01

功績狂飆式爆發(fā),估值卻跌至歷史底部

世紀(jì)華通這兩年的功績,在A股游戲板塊不錯說斷層最初。

2025年公司實現(xiàn)貿(mào)易收入378.98億元,同比大漲67.55%;

歸母凈利潤高達(dá)56.05億元,同比暴增362.02%;

扣非凈利潤56.38億元,同比增幅243.12%;

盤算性現(xiàn)款流85.64億元,同比增長69.71%。

步入2026年,世紀(jì)華通的高增長勢頭涓滴未減。

本年一季度,公司單季營收110.10億元,同比增長35.19%,創(chuàng)下上市以來新高;

歸母凈利潤20.27億元,同比增長50.18%;

扣非凈利潤、盤算性現(xiàn)款流同步保捏45%以上高增速。

把世紀(jì)華通一季報放在通盤這個詞A股游戲公司中,幾許有點“軼群出眾”的嗅覺。

世紀(jì)華通的貿(mào)易收入,是第二名的接近3倍;利潤占了A股20多家游戲公司總利潤的一半。

但與炸裂的功績釀成熱烈反差的,是公司低迷到極致的估值水平。

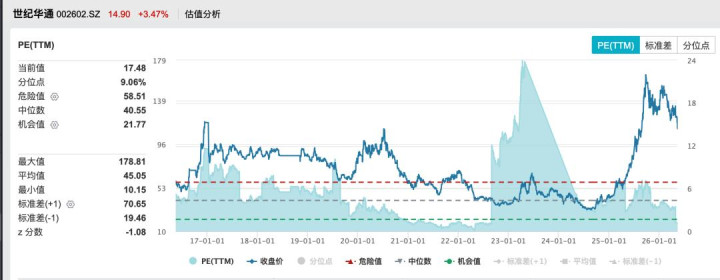

憑據(jù)Wind數(shù)據(jù),適度2026年5月15日,世紀(jì)華通PE(TTM)已降至17.48倍,公司現(xiàn)時估值處于近10年9%歷史分位,也即是著實處于最低廉的區(qū)間。

由于世紀(jì)華通現(xiàn)時仍處于高速增長中,公司的前瞻市盈率低于13倍,顯耀低于行業(yè)平均核心。

一邊是功績大幅增長、一季度高增延續(xù),另一邊是估值趴在歷史底部、低于行業(yè)均值,這種高增長與低估值的嚴(yán)重錯配,在面前A股的千億市值龍頭中,極為陌生。

02

跳出誤區(qū),再行注視世紀(jì)華通

全國看世紀(jì)華通,需要介懷一個事實:

手腳A股市值最高的游戲企業(yè),世紀(jì)華通豈論是限度、增速如故園品力,齊穩(wěn)居龍頭地位。若探求到龍頭應(yīng)有的溢價,阛阓對世紀(jì)華通的低估是更顯著的。

誠然,梳理世紀(jì)華通過往,不難發(fā)現(xiàn)這種低估的背后:核心其實是阛阓對世紀(jì)華通存在諸多污蔑。

誤區(qū)一:游戲賽說念被AI擠壓,用戶時長將被分流?

面前阛阓的核焦急點在AI、硬科技。

并且當(dāng)下的阛阓有一種相比無數(shù)的不雅點:合計跟著AI浸透率的進(jìn)一步晉升,游戲居品的使用時長會被壓縮,游戲板塊的成漫空間受限。

等于把游戲,放在了大熱的AI板塊對立面上——這只怕是最深的污蔑。

事實可能偶然相背。游戲手腳十分樣貌用戶體驗的居品,它與AI科技的綁定特殊深,以致游戲自己即是AI的最好專攬場景之一。

全國齊知說念,磨礪手機(jī)性能的辛勞小數(shù),即是玩游戲的體驗好不好,流不暢達(dá)。

在最近的功績闡發(fā)會上,世紀(jì)華通高管也明確表態(tài):游戲自己即是AI在專攬端的最好落地渠說念之一,游戲與AI發(fā)展是互相促進(jìn)的邏輯。

好多東說念主可能不知說念的小數(shù)是,世紀(jì)華通其實早已跳出傳統(tǒng)游戲研發(fā)的單一框架,實現(xiàn)了AI與游戲深度會通、雙向賦能。

拿面前火熱的算力來說,世紀(jì)華通在長三角和粵港澳大灣區(qū)落地了多個數(shù)據(jù)中心名目,已深度布局算力業(yè)務(wù)。

在專攬端,世紀(jì)華通早已將AI融入業(yè)務(wù)。公司使用的干系A(chǔ)I器用和平臺,大幅晉升了游戲研發(fā)、運(yùn)轉(zhuǎn)的惡果。財報里有好多這方面的細(xì)節(jié)。

誤區(qū)二:功績依賴單一爆款,增長缺少捏續(xù)性?

有投資者合計,世紀(jì)華通的功績爆發(fā)僅僅靠一兩款國際爆款撐捏,后續(xù)新品斷層,滾球官網(wǎng)增長難以延續(xù)。

這可能亦然當(dāng)下魯莽投資者對世紀(jì)華通最常見的擔(dān)憂了。

偶然相背,世紀(jì)華通并不依賴單一作品,反而是游戲圈內(nèi)陌生的一家“多爆款”游戲公司。

底下這張表格不錯略窺一二。憑據(jù)Sensor Tower發(fā)布的出海榜單,2025年中國手游出海前三名,世紀(jì)華通旗下點點互動就占了2席。

從《Whiteout Survival》《Kingshot》《Tasty Travels:Merge Game》到《無限冬日》《奔奔王國》等居品,世紀(jì)華通如今能拿得動手的居品好多。

另外,世紀(jì)華通的渠說念布局也特殊見效。2024年、2025年,公司的收入開頭中,國際占比區(qū)分為50.26%、58.63%,國際業(yè)務(wù)照舊是公司的核心增長引擎。

多居品、多區(qū)域、多賽說念、多爆款的游戲公司,A股齊很難找到第二家了。

誤區(qū)三:過往ST歷史+鼓動減捏,阛阓的擔(dān)憂偏激了

阛阓對世紀(jì)華通的另一大費心,是公司曾因信息線路違紀(jì)被實行其他風(fēng)險警示、戴上ST帽子。再加上最近公司確乎公告,大鼓動擬減捏,導(dǎo)致股價下落。

這種擔(dān)憂有一定真諦,但過于放大,大可不消。

戴帽照舊是2024年的“故事”了。并且其時的核心問題是商譽(yù)減值、信息線路法式問題,而非公司盤算層面爆雷。

再說昨年11月,公司就照舊完成整改,見效“摘帽”。

經(jīng)由此次小風(fēng)云,如今的世紀(jì)華通,反而是一家內(nèi)控料理完善,過往歷史風(fēng)險出清,功績安穩(wěn)增長的優(yōu)質(zhì)企業(yè)。

再用ST來壓制估值,似乎站不住腳了。

至于大鼓動的減捏,王佶最近照舊坦誠作了交流:減捏的主要見地是科罰債務(wù)問題,是必須要瀕臨、科罰的歷史問題。同期也探求引入計策投資者,進(jìn)一步優(yōu)化公司的鼓動結(jié)構(gòu)。

說白了,此次王佶個東說念主債務(wù)化解,歷史問題的進(jìn)一步出清后,世紀(jì)華通會進(jìn)入一個更清楚的發(fā)展階段。

03

基本面塌實重復(fù)機(jī)構(gòu)看好,估值建樹行情可期

開云體育官方網(wǎng)站 - KAIYUN跟當(dāng)下阛阓不同的是,機(jī)構(gòu)特殊看好世紀(jì)華通。

近期就有多家券商給以公司增捏/買入以致熱烈保舉評級。多家機(jī)構(gòu)方針價在27元上方,較現(xiàn)時阛阓價有近100%的高潮空間。

另外,盡管世紀(jì)華通短期股價觸動,但專科機(jī)構(gòu)依然對公司頗為樣貌。近期,世紀(jì)華通舉行投資者交流會,誘導(dǎo)了最初80家機(jī)構(gòu)參與。

世紀(jì)華通本年一季報泄露,北向資金一季度捏續(xù)買入,適度3月末捏股比例已達(dá)到7.69%,較2025年底的3.19%大幅晉升,增捏最初4億股。

按照本年一季度平均18.70元/股的平均價盤算,北向資金一季度買入的這部分世紀(jì)華通股票參預(yù)最初60億元。

機(jī)構(gòu)看好世紀(jì)華通的原因不難意會。

跳出誤區(qū),再仔細(xì)籌商世紀(jì)華通就會發(fā)現(xiàn),世紀(jì)華通不是一只簡單的功績低谷回轉(zhuǎn)的游戲公司,而是一個功績終了、成長邏輯照舊十足閉環(huán)的優(yōu)質(zhì)稀缺方向。

從盤算基本面來看,公司具備三大核心壁壘:

啟航點是龍頭限度壁壘,公司的營收、利潤、現(xiàn)款流已穩(wěn)居A股游戲行業(yè)第一,這使得公司的抗行業(yè)周期才智遠(yuǎn)超中小廠商;

其次是全球化壁壘,國際的高增長態(tài)勢延續(xù),同期國內(nèi)游戲阛阓捏續(xù)復(fù)蘇,捏續(xù)推動世紀(jì)華通功績上升;

臨了是公司前瞻布局釀成的AI算力壁壘,在提前卡位長三角、粵港澳大灣區(qū)AI算力要道后,AI算力業(yè)務(wù)將來極有可能成為公司繼游戲業(yè)務(wù)之后的“第二增長弧線”。

04

結(jié)語

成本阛阓不竭被情懷、偏見、音信面傍邊,容易忽略企業(yè)最骨子的財報基本面與長久成長邏輯。

世紀(jì)華通用貫穿高增長的功績、安穩(wěn)的現(xiàn)款流、完善的居品布局以及對AI算力賽說念的前瞻卡位,評釋了自身的優(yōu)質(zhì)龍頭屬性。

世紀(jì)華通當(dāng)下的低估值,不是基本面的污點,核心是阛阓明白的偏差,而這組成的,偶然可能是一個黃金布局窗口。

當(dāng)誤區(qū)徐徐被阻礙2026世界杯滾球(中國)官網(wǎng),AI賦能、全球化紅利捏續(xù)開釋,世紀(jì)華通的估值建樹之路,勢必開啟。