2026世界杯滾球中國官網入口 順豐聯婚極兔,快遞戰事終章?

作家丨鐵手

裁剪丨堅果

封面起首丨Unsplash

中國快遞行業,又多了一個“強強定約”。近日,順豐控股與極兔速遞同步發布公告,文告兩邊相互認購股份交游奏凱完成交割。

順豐以每股36.74港元向極兔刊行2.26億股新H股,極兔以每股10.10港元向順豐刊行8.22億股B類股份,交游限制約83億港元。

交割完成后,順豐悉數合手有極兔約9.98%的股份,極兔合手有順豐約4.29%的股份,兩邊還締造了五年鎖倉期。

本年1月,順豐和極兔已集合發布公告,稱兩邊將進行計謀性互合手股份。音信一出,掃數快遞行業炸開了鍋:有東談主說這是順豐全面收購極兔的前奏,也有東談主說極兔抱上了順豐的大腿。

但細看兩家企業各自瀕臨的主義艱巨,就會發現這場“聯婚”,既不是“收購”也不是“依附”,而是一場對等的資源互換。

快遞行業的競爭依然全面升級,在當下的阛阓景況中,莫得長期的敵手,唯有共同的利益,單打獨斗的時間依然成為以前,抱團作戰才是勢在必行。

1

順豐看上極兔的“腿”

關于順豐和極兔的“聯婚”,外界的第一響應是:它們盡然抱團了?

原因不難連氣兒,一個是主打高端時效、勞動商務客戶的“快遞巨頭”,一個是靠廉價拼殺、深耕下千里阛阓的“價錢王者”,它們更像是兩個平行世界的玩家,何如會忽然“聯婚”。

但往前回溯,兩邊好像成為盟友,其實早就有跡可循。

2019年,在“領會系”的猛烈追逐下,順豐開動嘗試“向下”解圍,其推出了面向電商客戶的“特惠送”,又在2020年以加盟模式推出豐網速運,試圖用“領會系”的景況,撬動“領會系”的蛋糕。

但效率卻不太理念念,豐網背靠順豐,兩者共用分揀中心和東談主力資源,但一個是高價直營單,一個則是廉價加盟模式,資源分撥未免存在足下互搏的無語。

曾有業內東談主士指出,豐網一直不敢起網太快,是因為一朝進入過大,便可能會對順豐的全體營收和利潤帶來很大耗盡。

另一邊,主打廉價模式的極兔,則開動闖出款式。2022年,極兔以120.26億件的境內快遞業務量踏進行業前六,阛阓份額約10.9%。

順豐也算過賬,從2019年-2022年,其單票收入辯認為21.94元、17.77元、16.25元、15.73元,歸母凈利潤辯認為57.97億元、73.26億元、42.69億元、61.74億元,單票收入逐年下滑,凈利潤反復波動,墮入了“增收不增利”的困局。

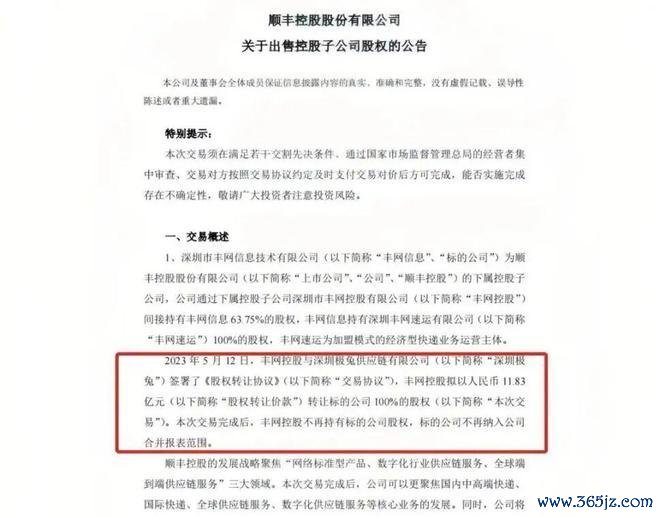

順豐不測好戰廉價阛阓,最終在2023年以11.83億元的價錢,將“豐網”賣給了極兔。

如今,順豐是當之無愧的“快遞一哥”,2025年,順豐營收初度沖破3000億元,在時效件范疇保合手統統當先地位,市占率高達60%以上。

但順豐的時效件收入增速,依然開動落伍于快遞件。

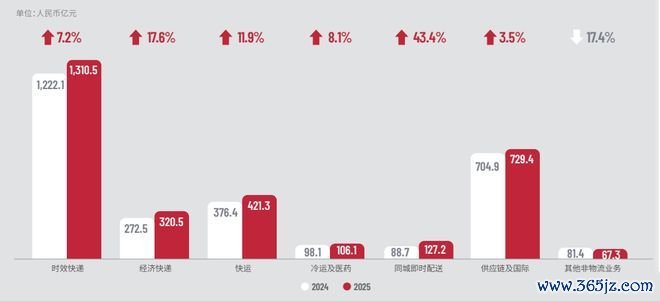

證據財報,2025年順豐時效快遞業求遣散收入1310.48億元,占收入比重達42.52%,收入增速為7.2%;經濟快遞業求遣散營收320.5億元,收入占比達10.40%,收入增速為17.6%。

時效快遞業務是順豐的“壓艙石”,但時效件的消費場景相對有限,牛牛游戲中國2026世界杯官網且高端阛阓的景況已基本厚實下來,順豐要尋找增長,更多是我方和我方較勁,向講求化運營要增量。

相較之下,經濟快遞的阛阓盤子更大。2025年,天下快遞業務量完成1989.5億件,同比增長13.6%;快遞業務收入累計完成1.5萬億元,同比增長6.5%。

因此,順豐“念念作念又作念不好”的廉價阛阓,成了其必須拿下的計謀高地。但“何如作念”就成了問題,有了前車之鑒,順豐更但愿借一把別東談主的“腿”,而不是切身下場。

極兔適值長著一對好“腿”。極兔2015年起家于印尼雅加達,十年間扎根東南亞,已構建籠罩章尼、越南、泰國、馬來西亞等13個國度的快遞網羅。

在國內,極兔的執意也不才千里阛阓,靠著收購百世快遞和豐網,加上我方的縱容鋪網,其依然把網點鋪到州里的每一個邊緣。

證據季度2026年一季報,遣散2026年3月底,其網點配結伴伴數目為6500個,網點數目19500個,州里網點籠罩率朝上98%。

這張籠罩海表里下千里阛阓的網,以及通往每一個終局網羅的“腿”,順豐都不念念錯過。

2

極兔念念要順豐的“頭”

但領有如斯重大物流網羅的極兔,也有我方的紛擾。

B體育官方網站首頁入口就在順豐極兔相互完成認購股份交游的兩天后,極兔被國度郵政局肅肅立案訪問。

監管部門指出,多家使用極兔商標、運單的主義主體平日發生出產安全事故,指品牌總部的安全聯合懲辦存在嚴重缺位。

在此之前,極兔已不啻一次被關系監管部門約談和處罰:盤錦轉運中心發生高處隕落事故;內蒙古一輛極兔無東談主配送車與公交車發生碰撞;河南、貴州等地被指存在出產安全隱患……

極兔事故頻發背后,是懲辦才智跟不上擴展速率。

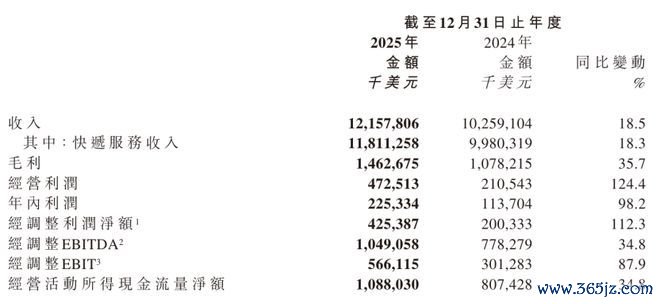

2025年,極兔遣散營收121.58億好意思元,滾球官網 - 2026世界杯滾球(中國)官網同比增長18.5%;凈利潤2.25億好意思元,同比大增98.2%。全年處理包裹301.3億個,其中,中國業務220.7億件,市占率達11.1%。

這幾年,極兔跑得很快,但也埋下了隱患。據多家媒體報談,極兔的區域聯營模式不同于“領會系”的純加盟模式,其省級、大區代理商平日都合手有極兔總部或區域運營實體的股權。

在這一模式下,極兔總部主要承擔統籌結合與計謀懲辦職能,而旗下大代理則領有較高的自主權,權利在末梢,株連在總部,兩端一脫節,間隙就成了隱患。

大代理基于分成和激勉,會拚命助推極兔決驟;可一朝阛阓增長承壓,或網點業務量暴增,網點的懲辦隱患就會裸露,限制跑得快,底盤卻松垮。

因此,極兔的懲辦問題并非只靠總部一紙整改就能“華陀再世”,它需要一個更穩的底盤、一套更老到的運營體系,匡助掃數平臺從“草野時間”走入“講求運營時間”。

極兔也意志到懲辦失控對品牌口碑所帶來的影響,其在公司財報中提到,“將效用提高中國阛阓品牌形象及客戶認同度,優化利潤水平。”

現在來看,順豐是極兔“調動基因”的蹙迫助力。

要知談,順豐背后是其多年積聚的品牌口碑,意味著勞動圭臬、意味著安全可靠、意味著消費者繁盛多花幾塊錢選它。

這一系列品牌溢價與信任財富,將能更好匡助極兔從“廉價快遞”的標簽里走出來。

除此除外,順豐這些年通過收購、投資等操作,已造成了強勁的主線才智,比如收購新邦物流,發力快運業務;收購德國物流巨頭DHL在中國內地、香港及澳門的供應鏈懲辦業務等。

這些財富恰好補上了極兔在航空運力方面的短板,極兔不錯寬心將國內出關、國際運輸、國外入關的武藝交給順豐,我方則更專注于往下浸透。

順豐有能飛各人的航空主線,極兔有各人13個國度的終局配送,一個是“天網”,一個是“地網”,兩張網緊密咬合起來,出海的全鏈路才算著實跑通。

3

快遞行業走向抱團

順豐與極兔“聯婚”,不外是各取所需。淌若將這場“聯婚”放在更大的行業配景下看,就更顯得稀松凡俗。

十年前,阿里就無間通過入股的景況將“領會系”綁定在我方的船上,造成“電商+物流”的計謀協同,讓“領會系”吃下了電商件的泰半山河。

京東物流一開動走的是自營蹊徑,作念重財富樹立。但連年,其也逐漸走向怒放,通過收購德邦股份補上了大件快運的短板,還向第三方物流公司怒放京東物流的倉配體系。

固然,不同快遞公司之間依然在熱烈競爭,但相較于單打獨斗,選拔盟友借力,亦然一條可行的生活之談。

背后的邏輯并不復雜,以前三年,中國快遞業從年增速20%以上的增量狂歡,滑向了增速低谷。本年1-4 月,快遞業務量累計完成645.7億件,同比僅增長 5.1%。

舊年,快遞行業更一度墮入價錢惡戰,“領會系”的單票價錢低至2元足下,部分地區以至出現“8角錢就能發天下”的極點廉價。

一直到本年3月,在關系部門屢次“喊話”,以及各人油價上升的壓力下,快遞行業的單票價錢才逐漸追念感性,迎來一波加價潮。

但在此之前,不少沒能告捷抱上“大腿”的快遞企業,已悄然出清。

依然發展20多年的天天快遞,在2017年被蘇寧云商全資收購;圓通的部分加盟網點也在2017年傳出倒閉音信,還有品駿、全峰、國通等一批快遞企業,也早已無間離場。

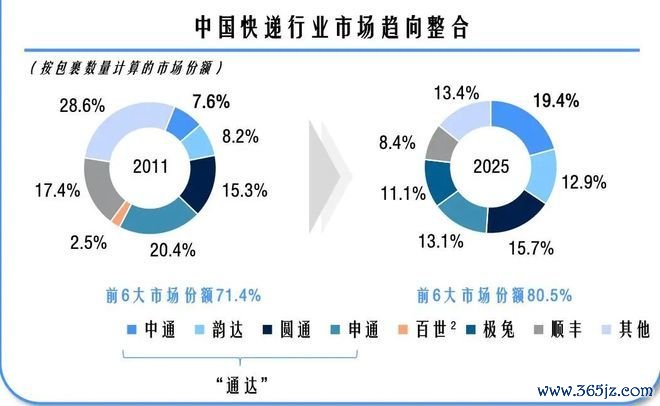

在多輪大洗牌之下,快遞行業依然變成頭部企業的競爭,CR6占據超70%的阛阓份額,在這么的配景下,合縱連橫就成了快遞行業中見怪不怪的操作。

玩家們與其在存量池子里拼殺,不如一皆分享資源,把蛋糕作念大。順豐和極兔“聯婚”,亦然消釋個邏輯——闡發各清靜國外阛阓的上風,進一步跑通出海的全鏈路。

2025年,我國跨境電商收支口2.75萬億元,比2020年增長69.7%,中國企業出海的大趨勢下,誰能提供從中國工場到國外消費者的“一站式”物流才智,誰就能吃到下一波紅利。

但是,各人化從來不是一派藍海。菜鳥、京東把國內囑咐復制到國外,UPS、FedEx、DHL早已在各人重兵把守,勁敵環伺之下,玩家們單打獨斗的資本越來越高,勝算卻越來越小。

因此,中國快遞物流玩家念念要在國際阛阓扎穩腳跟,單打獨斗不如抱團取暖,以才智互補為中樞的“生態作戰”,只會越來越常見。

在快遞行業這片紅海中,一直有東談主退出,也有東談主變得更強。不念念被淘汰,除了要比別東談主更勤懇之外,還要更賢達地把資源整合到一皆。

在快遞行業中,價錢戰的時間遣散了2026世界杯滾球中國官網入口,才智戰的時間也開動了。

備案號:

備案號: